はじめに融資の目途をつけ、次に物件を探す。

まず融資ありきです。

そして、資産形成の観点から、取引する金融機関を選定。

(複数ある場合は順序付け)

・金融機関へは必ず紹介で行くこと

・金融機関への紹介ルートがなければ、金融機関に強い不動産会社の紹介を使う

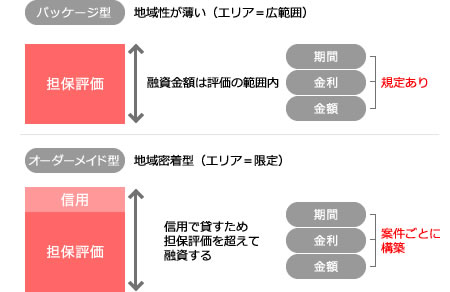

銀行融資には大きくパッケージ型とオーダーメイド型の2種類があります。

ご自分の状況(年収、資産背景等)に合わせて選択していく必要があります。

〈特徴〉

●住宅ローンに近い形の融資形態で、ローンという商品がある程度規格化

されていて、融資期間、金利、融資割合が商品として決まっている

●個人属性と物件評価の掛け合わせで融資の判断をする

●地域密着の形態ではないため、エリアは広範囲に対応しているケースがほとんど

〈対象〉

会社員の方

〈金融機関〉

三井住友銀行/スルガ銀行/オリックス信託銀行/関西アーバン銀行/

ライフ住宅ローン 等

〈特徴〉

●上記のパッケージ型金融機関以外の金融機関(地方銀行、信用金庫)

パッケージ型に比べて圧倒的に数は多い

●基本的には、借り手の属性を重視し、その信用で融資をするというのが

基本的な考え

●地域密着の金融機関のため、居住地および物件所在地での制約あり

●地域密着の金融機関の基本理念として地域の経済活動の活性化に

寄与するという大命題があるため、基本的には地元で商売している方

(会社経営者、自営業者)が対象となる

●金融機関は借り手の状況に合わせて金利、期間、融資割合を

組み立てていくため、この型の融資が受けられる場合は、

非常に良い条件(フルローン)での融資が可能となるケースが大半

〈対象〉

会社経営者、(会社員)

〈金融機関〉

エリアの地方銀行、信用金庫

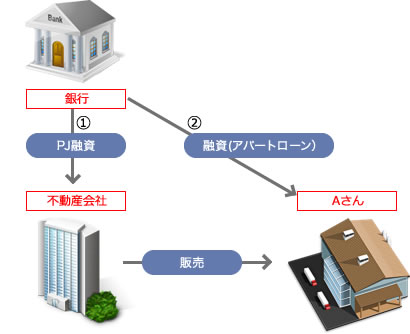

※当社の事例では、「PJ物件」(下記記載)を使うことにより会社経営者の方はもとより、会社員の方にも当社取引金融機関(埼玉県内の地方銀行、信用金庫)にてオーダーメイド型の融資を紹介しており、多数実績があります。

〈PJ物件とは〉

●不動産会社が販売を目的として仕入れる物件

●通常、任意売却、競売等の一般には流通出来ない状態の物件を再生し、

一般の方に販売する

そして、不動産会社が物件を仕入れるときに金融機関が行う融資がPJ融資。

販売を目的とするため、通常は半年〜1年の短期での融資。

金融機関がPJ融資を行う目的は、エンドユーザーへの融資にあるため、エンドユーザーの条件が多少合わなくても積極的に取り組むため、オーダーメイド型の融資を受けられる可能性が高くなる。

当社の特徴 |

サポート体制 |

不動産投資のリスク |

資産形成のパートナーとして

資金調達について |

仲介物件と自社物件

お問合せ・お申し込み |

書籍・DVDのご案内 |

総合案内

PAGE UP

CopyRight© 2011 - , 武蔵コーポレーション All rights reserved.